Miljoenen Nederlanders kunnen weer aangifte doen van hun inkomstenbelasting. Zoals ieder jaar staat 1 maart in het teken van het openen van de vooraf ingevulde formulieren van de Belastingdienst. Voor veel mensen is het een routineklus, maar dit jaar zit er een opvallende wijziging in de aangifte. Voor het eerst kunnen belastingplichtigen hun werkelijke rendement in box 3 doorgeven.

Dat lijkt een technische aanpassing, maar voor mensen met spaargeld, beleggingen of ander vermogen kan het verschil maken in de uiteindelijke aanslag. Het gaat om de manier waarop belasting wordt berekend over vermogen boven het heffingsvrije bedrag.

Van fictief naar werkelijk rendement

Tot nu toe rekende de Belastingdienst met een zogenoemd fictief rendement. Er werd aangenomen dat spaargeld en beleggingen een bepaald gemiddeld percentage opleveren. Over dat veronderstelde rendement betaalde men belasting, ongeacht of dat rendement daadwerkelijk was behaald.

In tijden van lage spaarrentes en wisselende beursresultaten leidde dat tot veel kritiek. Mensen betaalden soms belasting over opbrengsten die ze niet hadden gerealiseerd. In sommige gevallen lag het fictieve percentage zelfs hoger dan het werkelijke rendement.

Na uitspraken van de Hoge Raad werd duidelijk dat dit systeem niet in alle gevallen recht deed aan de werkelijkheid. Daarom is er nu een mogelijkheid ingebouwd om het echte rendement op te geven.

Wat houdt werkelijk rendement in

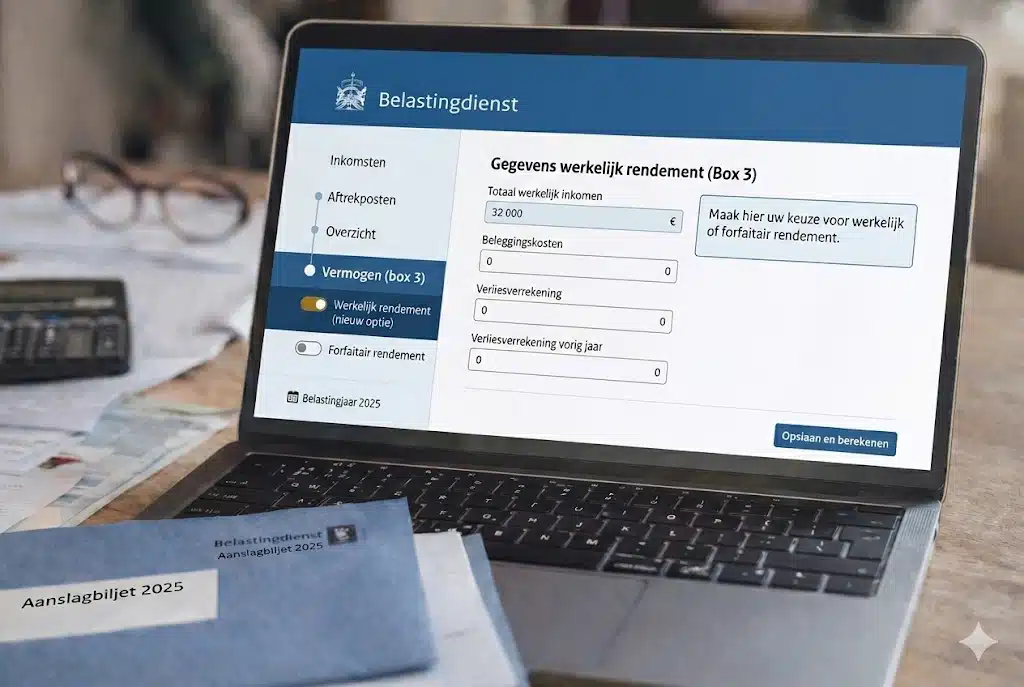

Wie kiest voor het doorgeven van het werkelijke rendement moet aangeven wat zijn of haar vermogen daadwerkelijk heeft opgeleverd in het betreffende belastingjaar. Dat omvat ontvangen rente, dividend, huurinkomsten en ook waardestijgingen of -dalingen van beleggingen.

Het gaat dus niet alleen om geld dat daadwerkelijk op de rekening is binnengekomen, maar ook om veranderingen in de waarde van bijvoorbeeld aandelen of vastgoed. Daarmee wordt het beeld completer, maar ook complexer.

De Belastingdienst vergelijkt vervolgens automatisch de uitkomst van de fictieve berekening met die van het werkelijke rendement. De belastingplichtige betaalt uiteindelijk het laagste bedrag van die twee berekeningen. Dat voorkomt dat mensen door het invullen van het werkelijke rendement slechter uitkomen.

Niet voor iedereen voordelig

Of het invullen van het werkelijke rendement gunstig is, verschilt sterk per situatie. Voor veel spaarders zal het effect beperkt zijn. De fictieve percentages voor spaargeld lagen de afgelopen jaren relatief dicht bij de daadwerkelijke rente.

Voor beleggers kan het verschil groter zijn. In een jaar met tegenvallende beursresultaten kan het werkelijke rendement aanzienlijk lager uitvallen dan het percentage waarmee de Belastingdienst rekent. In dat geval kan het voordelig zijn om het echte resultaat door te geven.

Aan de andere kant telt bij het werkelijke rendement ook een waardestijging mee, zelfs als die nog niet is verzilverd door verkoop. Dat betekent dat iemand belasting kan betalen over een papieren winst. Kosten zoals onderhoud of transactiekosten mogen bovendien niet zomaar in mindering worden gebracht.

Vooruitblik op nieuw stelsel

De mogelijkheid om het werkelijke rendement op te geven is een tussenstap naar een nieuw box 3-stelsel dat naar verwachting in 2028 wordt ingevoerd. In dat nieuwe systeem wordt belasting standaard geheven over het daadwerkelijke rendement, in plaats van een fictieve berekening.

De discussie daarover is nog niet verstomd. Vooral beleggers en vastgoedbezitters maken zich zorgen over belasting op ongerealiseerde waardestijgingen. Zij wijzen erop dat winst pas echt is wanneer die wordt gerealiseerd. Anderen vinden juist dat het eerlijker is om belasting te betalen over wat werkelijk wordt verdiend, in plaats van over een theoretische aanname.

De overgang naar een systeem op basis van werkelijk rendement markeert een duidelijke koerswijziging in de vermogensbelasting. Waar voorheen eenvoud en voorspelbaarheid centraal stonden, verschuift de nadruk nu naar nauwkeurigheid en rechtvaardigheid.

Praktische gevolgen voor belastingplichtigen

Voor veel mensen blijft de aangifte grotendeels vooraf ingevuld. Gegevens over loon, spaargeld en hypotheek worden automatisch aangeleverd. Wie overweegt het werkelijke rendement in te vullen, moet zelf goed inzicht hebben in alle vermogensbestanddelen en hun waardeontwikkeling gedurende het jaar.

Dat vraagt om het verzamelen van jaaroverzichten en het zorgvuldig controleren van cijfers. Voor mensen met een complexe vermogenspositie kan het verstandig zijn om advies in te winnen, zeker nu de regels in beweging zijn.

De aangifteperiode loopt tot 1 mei. Wie vóór 1 april aangifte doet, krijgt in de meeste gevallen vóór 1 juli bericht van de Belastingdienst.

Een nieuwe fase in box 3

Met de invoering van de mogelijkheid om het werkelijke rendement door te geven, is de discussie over box 3 een nieuwe fase ingegaan. Wat begon als kritiek op een fictief systeem, mondt nu uit in een structurele herziening van de manier waarop vermogen wordt belast.

Voor belastingplichtigen betekent dat meer keuze, maar ook meer verantwoordelijkheid. De komende jaren zal moeten blijken hoe dit systeem in de praktijk uitpakt en of het nieuwe evenwicht tussen eenvoud en rechtvaardigheid standhoudt.

NOS, Belastingdienst, Rijksoverheid, Consumentenbond

{kind=link}